第2弾が完成しました。過去30年間にいろんな投資(株式、年金、保険)をしてきた中でこれはやらない方がよかったな、これは失敗したなというものがあります。投資元年とも言われる2024年開始の新NISAへつなげるためにもここで振り返っておきたいと思います

星☆論

星☆論投資に関してやらなかった方がよかったことと、どうすればよかったのかについても記述します

8.積立NISAにすればよかった

1.一般NISAを選ばなければよかった

現行NISAには一般NISAと積立NISAがあり、NISA初めのころは銘柄を決めて一般NISAで買うという習慣で積立NISAにすることはありませんでした。一般NISAの方が120万円と上限が大きかったのでこちらを選択しましたが、毎年手続きが必要なのでいつしか忘れてしまいました。そして5年以上が経ってもロールオーバーしていなくてうまくNISAを活用できていませんでした

| 現行NISA比較 | 積立NISA | 一般NISA |

|---|---|---|

| 非課税期間 | 20年 | 5年 |

| ロールオーバー | もともと不可 | 新NISA開始で不可 |

| 非課税枠 | 年間40万円 | 年間120万円 |

| 対象商品 | 投資信託、ETF | 株式、投資信託、ETFなど |

| 運用可能期間 | 2037年まで | 2023年まで |

| 買付方法 | 積立 | 積立、スポット |

1.5年後は相場が心配

一般NISAは投資金額は多いけれど5年間という期限があります。一方の積立NISAは上限40万円ですが20年間の猶予があって、上昇する可能性が高いからこちらがいいです

2.現行NISAは制限が多い

一般NISAと積立NISAは併用ができないため、現在は証券会社を変更し積立NISAをしています

3.現行NISAは今年中に満額やりたい

積立NISAは新NISAとは全く別枠なのでやるしかないです。しかも現行NISAはあと数か月で購入はできなくなるので、9月に申し込めば月に10万円ほどの投資で上限めいっぱいになります。あとは20年間見守ればいいだけです

9.バイナリーオプションはやらないで

1.やめた理由がある

バイナリーオプションは為替取引の一つですが、勝てる人は1割くらいだといいます。当然勉強してもっと成績を上げて1割に入ろうとしましたが、あることに気が付いて辞めることにしました

2.決済時間が決まっている

1分、5分、15分、1時間と決済時間が決まっているのがバイナリーオプションです。為替相場は上下を繰り返しながら上昇または下落をしていくので、制限時間があるとたまたま上がった、下がったがあるので避けられない場合があります。よく初心者はバイナリーから始めるといいという人がいますが、制限時間のコントロールは難しく素人には無理だと思います

3.投資額が全部なくなる

またバイナリオプションは予想が外れると投資額の100%を失いますので投機性が高くなります。勝率5割では必ずマイナスになる仕組みです

・同じ為替取引でもFXのシステムを勉強してからFXに転向しました。今のところ少しプラスなのでもう少し経験を積んだら記事をアップします

【FXのメリット】

1.決済は自由

FXは決済に時間制限はなく投資する人の裁量に任せられていますので、いつ決済してもいいです。買いポジションなら目標の上昇に到達するまで待つことができます

2.損切りを自由に設定

現在のポジションを下回らないように損切りラインを設定することができ、そのラインに為替が動くと自動的に損切りになります。これで投資額以上の損失が出ないようにすることができます。いかに損切りするかがFXと言えます

3.少ない資金で大きな取引が可能

レバレッジを25倍(国内会社の場合)まで掛けられるので、少ない投資資金で多くのリターンを得ることができます。もちろんその前に損切りすれば損失額の25倍の支払が必要ですのでリスクは高くなります。だから初心者は2~3倍のレバレッジが適当と言われています

10.相場が下がってうろたえて株を売却してしまった

1.仕事が手に付かない

証券会社に入社したてのころ会社から投資信託を買うように勧められ30万円購入しました。半年もしないうちに20万円まで下がり、とても信じられない気持ちでした。仕事が手につかずどうしようが迷っていました

2.売却して10万円の損失

お金が必要になったこともあり、追いつめられて投資信託を売却してしまいました

1.金融リテラシーが低い

金融リテラシーがまだ低い初心者は陥りやすいことです。今では株価が下がるとうろたえるよりも株の買い時と思います。株価は上昇するときもあれば、下落するときもあるということを認識し長期目線で見る必要があります

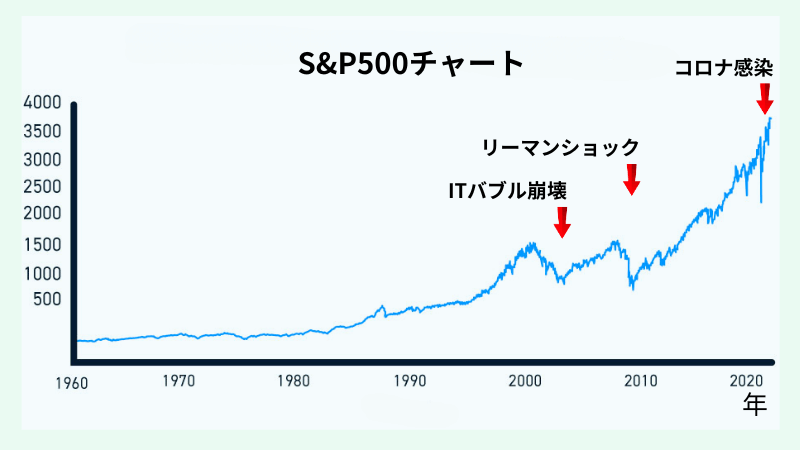

【S&P500チャートを見てわかること】

①2008年リーマンショックや2020年コロナ禍で大きく下がることもあるが、1~2年で回復傾向にあります

②小さくも下がりながら長い目で見ると上昇傾向です

2.投資信託で長期運用する

投資信託やETFならマイナスになっても売りません。個別株で経営不振でない限り原則として損切りは短期目線であり、長期目線では今後上昇するまで待てです。その間配当金ができるので上昇したら売ればいいと思います

11.株の配当金を使ってしまった

1.あると使ってしまう

日本の個別株に関して配当金が出ると証券会社のMRFという商品に入金され、銀行と同様にいつでも下ろすことができます。このため何かと自由に使ってしまいました。その分を投資に回せばいいのですが、手動ではなかなか面倒でやれませんでした

2.手続きが手間だとやらない

米国ETFについても配当金が出ましたが、ドルから円に変換する必要があり手間なので運よく使うことはしませんでした

1.投資信託の分配金なしがよい

個別株、ETF等は配当金は別に出るので再投資はしません。したがって投資信託の分配金なしのタイプにすれば分配金も運用され複利的に資産が増加します

2.ETFにするなら投資信託

ETFの配当金は使わなかったけれど、使わないなら再投資した方が資産が増えていたので投資信託にするべきです。

3.再投資するととんでもなく資産が増える

再投資の簡単シミュレーションです。最終的に約400万円違います

【投資金額毎月3万円、20年間、株値上がり益と配当金合計が年6%=分配金利回り】

投資金額総額:7,200,000円

①分配金再投資あり⇒最終:13,861,227円

②分配金再投資なし⇒資産:7,200,000円 分配金:2,686,475円 最終:9,886,475円

12.持株会を辞めてしまった

1.目がくらんで売却しました

会社の持株会に入り毎月積み立てていましたが、バブルのころで値上がりし、売ってしまい他の投資に回しました

1.報奨金はすばらしい

持株会には自社株を購入する際に報奨金という援助があります。投資金額の1割程度ですが1万円購入するなら千円程度なのでバカになりません。続けていた方がよかったわけです。もちろん会社の業績をみて売る必要はありますのでチェックは定期的に行った方がいいです

2.一番いい投資かもしれない

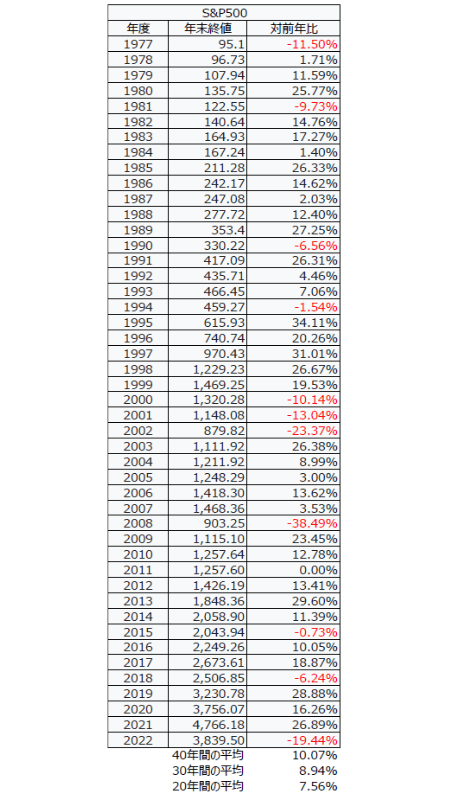

毎月購入時に必ず10%のリターンがあると考えると、結局持株会が一番リターンがよかったことになります。もちろん購入時のみですが年利10%はS&P500の過去40年間の成績と同じです。それに株式自体の値上がりもあるので最強です。なおS&P500は±20%で上下動が激しいですが、期間が長いほど上昇傾向が強いので数値が高くなります

【S&P500過去の運用成績】(上記表参照)

過去40年間:10.1%

3.持株会に入ろう

会社に持株会があるなら絶対に入り継続するべきです

13.学生のときに年金の対応をしていなかった

1.学生のとき年金について考えない

国民年金は20歳が収めることになっていますが、学生のときはそんなことも知らずに過ごしていました。浪人もしていたので3年間も保険料を納めてませんでした

1.金融リテラシーを上げたい

そもそも学生のときに老後の年金のことなんか考える人はいないと思います。金融リテラシーの低い証拠です。今では高校で投資の授業があるので変わってきているとは思います。もし大学のときにそういう教育をしてくれていたら年金をもらうために支払ったと思います。以下のようなメリットと支払い義務があるということを教えてほしいです

2.国民年金のメリット

①長生きすれば(7~8年)保険料以上の受給額があります

②65歳から永久に受給できます

③障害になったとき、家族が亡くなったときに年金が受給できます

3.年金は長生きすれば4倍以上もらえる

年金は最も投資効率の良い商品だというのが分かっていないからこういうことになると思います。お金がたくさんも貰えるなら全員支払うはずなんです。そこでシミュレーションしてみました。筆者の例で払い込んだ保険料に対して100歳まで生きたらいくらになるのかということです。保険料に対して4.5倍のリターンがありました。これは毎月4万円を40年間積み立てて年間6.0%で資産運用した場合と同じになります。あの無敵のS&P500の過去40年間平均10%には届きませんが、不景気時に1~3%の運用が普通の投資であることを考えると6%は優秀な商品ということになります。もちろん年金は40年後に満額もらえる訳でないので正確な比較ではないですが、いろんな投資商品に手を出すならまず年金保険料を必死で払うというのが一番の選択ではないかと思います

【払込保険料と100歳までの年金受給額】

①払込保険料⇒17,561,753円/458月

②65~100歳の年金受給額総額⇒77,538,475円

※毎月4万円を40年間積み立てて年間6.0%で資産運用した場合と同じ

4.特例制度を使おう

学生のときは制度として「学生納付特例制度」を申請して、社会人になってから払う方法があります

5.1年支払わないだけで年額2万円違う

3年払っていないと年金額が年間6万円も違います。月にすると5千円、なんと大きいことでしょう

14.60歳以降で定年退職しても国民年金を増やせた

1.国民年金の保険料を全部払えなかった

63歳で定年退職した時点で、国民年金は満額ではありませんでした。先にも書いたように学生時代に支払っていなかったからです。そして国民年金は60歳で払込終了ということだったのでもうあきらめていました。

2.知ったときは少し遅かった

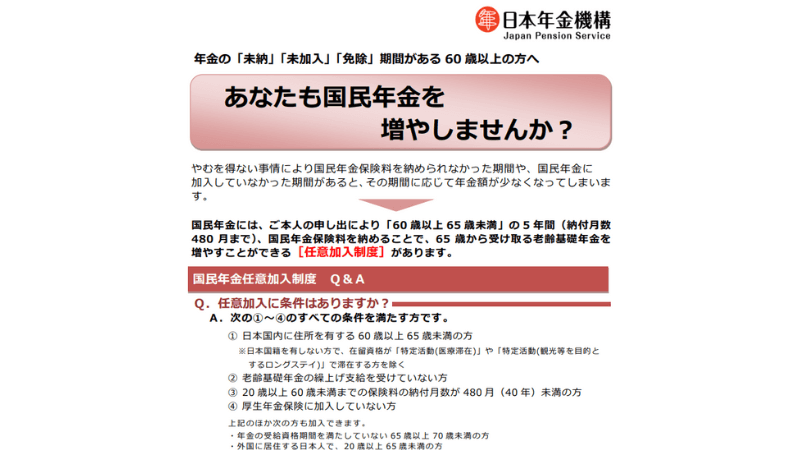

定年後1年くらいたった時に「任意加入制度」を知り急いで納付しましたが、1年納付を怠ったので国民年金の年額約2万円が支給されなくなりました。とてもショックでした

1.もっと宣伝してほしかった

「任意加入制度」は上記の日本年金機構の資料にもあるように以下の条件があります

【任意加入制度の条件】

①60歳~65歳未満

②厚生年金保険に加入していない人

2.絶対利用するべき制度

要は60歳以降で定年退職して会社勤めしていない人は65歳になるまで国民年金保険料が納められるということです。対象の方は絶対やってください

end.最後に

最後の方は年金の話が続き本文中にも書きましたが、いろんな投資商品に手を出すならまず年金保険料を必死で払うのを優先するべきだと思います。完全にできなかった私のようにならないようここに記します。皆様が豊かな老後を過ごせるよう祈っています

ご意見なんでもいいので頂けるとうれしいです