過去30年間にいろんな投資(株式、年金、保険)をしてきた中でこれはやらない方がよかったな、これは失敗したなというものがあります。投資元年とも言われる2024年開始の新NISAへつなげるためにもここで振り返っておきたいと思います

星☆論

星☆論投資に関してやらなかった方がよかったことと、どうすればよかったのかについても記述します

1.本、雑誌、新聞の情報に騙されない

1.株を買った直後に下がる

証券会社に入る前までは株に投資する際に本や雑誌で勉強していました。そこで仕入れた情報をもとに売買するのですが結果がよくなかったです

2.勝率は5勝5敗

本や雑誌の推奨銘柄を買っても上がる場合は短期間、下がる場合が多いです。10銘柄を買って5銘柄は上昇、5銘柄は下落という感じです。もちろん上昇、下落するのが株式なので一時的に下がるのは問題ありませんが、10年も長期保有しても当時の価格よりも下というのが半分あって売れない状況です

1.プロと戦わなければならない

そもそも本や雑誌の情報は本なら半年前、雑誌なら1~2か月前の情報なので、買った時点で遅すぎるわけです。本や雑誌、ニュースなどで情報をつかむのは素人で、プロはもっと事前に情報をつかんで行動しています。こんな素人がいるからプロは儲けられるのです。素人は盛り上がって値上がったところで買うのでその後下がる可能性が高まるのです。それはプロが値上がったところで売るからで、素人とは逆のことをしています

2.業界、動向や売買ノウハウに使いたい

本や雑誌を否定している訳ではありません。業界、動向や売買ノウハウなどについては勉強になります。むしろその習慣は継続するべきで、そのために本や雑誌を活用するのは適していると思います。

3.人に言われてから買っても負ける

特に個別株の情報でいいと言われたから買ったみたいな根拠が薄いのがまずかったです。売れている本や影響力のある人が言ったからというだけで買うのは負けることが多いです

4.個別株は辞めた方がいい

個別株は四季報の勉強からと言いたいところですが、なかなか難しいので個別株はやめるのも手です。個別株ではなく投資信託という話を後述します

5.長いものに巻かれろ

機関投資家、GPIFやウォーレン・バフェットなどの有名投資家が保有する銘柄を購入するのもいいです。この辺は別にアップします。本や雑誌よりもよっぼど説得力あります

2.証券会社に入社しない

【証券会社に在籍している場合】

1.自由に売買できない

自分で現物株を自由に売買することができません。売買する場合は事前に会社に申請が必要で承認が下りてからの売買になります。また信用取引やオプションはできません。インサイダー取引を防止するために日本証券業協会で定められています。筆者はこのシステムのおかげで上司に銘柄を知られるのがとてもいやでした

2.他の証券会社はダメ

ネット証券を含めて他の証券会社と契約することができません

3.売却に制限あり

株を買っても3か月経たないと売ることができません

【証券会社に在籍している場合】

1.長期保有がスタンス

長期保有するつもりで株を購入するのがいいです。見極めるのは難しいですがスタンスは長期です。ヤフーやセブンイレブンのような大物に出会えるといいですね

2.配当金や優待を狙うのも手

売買益は狙わずに配当金または優待を重視した銘柄にしぼります。優待で有名な桐谷さんみたいなスタイルは極端ですが、楽しく生活できるので優待も素晴らしいです

3.専門部署で鍛える

証券会社にはトレーディング(ディーラー)部門があります。証券会社自身が株式等の売買を行うところでこれも株の売買の最前線でありとても勉強になります。スキルを積んだらさっさと辞めて個人トレーダーになるのがいいです

【証券会社に在籍していない場合】

1.証券会社に入社しない

株を運用するなら証券会社には入社しないでください。銀行も証券会社よりは緩いですが規制があります

2.複数の証券会社が使用できる

筆者は用途別にSBI証券、楽天証券、マネックス証券、OANDA証券、元いた会社の5つの証券会社を使って投資をしています。何社使ってもいいのです

3.個別株を買わない

1.見極めが難しい

個別株がヤフーやセブンイレブンのような値上がりタイプならいいですが、ほとんどの株はそうではありません。それを見極めるのは難しく買って翌日に値下がり続けたというのは日常茶飯事です

2.倒産、業績悪化の危険性がある

個別の会社は倒産やトラブルにより株券が紙くずになる可能性があります。またリーマンショック、コロナショックなどの予期しない下落相場でも会社の株は下がります。だからいつ下落するかわからないです

1.分散投資がよい

個別株は辞めて投資信託、ETFにすれば、複数銘柄を扱っているので、1社の下落は他社でカバーできます。投資信託、ETFであれば分散投資ができています

2.世界中のプロと戦っても勝てない

もちろん個別株にアンテナをはって稼いでいる人います。でも情報収集力や分析力が違います。個別株を買うことはそんな世界のプロの投資家と戦うことになります。絶対勝てるはずがありません

4.YouTube、投資専門家の情報に騙されない

1.専門家も当たらない

テレビ東京の投資番組であるモーニングサテライトで週間の株価、為替を予想するコーナーがあり金融機関の投資専門家が予想します。その内容を実際に1週間後にどうなるか比較したことが何回かあります。予想自体人によって違うのと、結果を予想できている人は半分もいませんでした。株価や為替を予想するのは専門家でも難しいということです

2.長期の予想はなお難しい

短期でなく例えば年末の予想など長期になるとさらにハードルは高くなり当たる確率は低下します

3.見てから行動は遅い

YouTubeもは「注目の~銘柄」、「稼げる~手法」など興味をひくタイトルがありますが、それを見てから行動を起こしても遅いです。

1.インデックス投資がよい

YouTubeで100人中100人が言っている「インデックス投資がいいです」なら信用してもいいかなとします

2.自分でも調べる

YouTubeで新しい情報を見つけたときにうのみにしないで、自分でも調べて裏付けをとるのがいいです。その情報は話半分と思ってください

3.両学長は講義は絶対見るべき

唯一、YouTube両学長のリベラルアーツ大学は素晴らしいと思います。金融・投資に関して広範囲で有意義な発信をしています。他のYouTuberはこれを見て勉強して内容パクッて発信している風に見えます。「銀行の投資信託はぼったくりです」の両学長の口癖を多くの人も言ってます

4.最後は個人の判断

両学長がすごいのは、膨大な情報を提供してくれて「みなさんはどうしますか」と視聴者に判断させるところです。学校の授業よりよっぽど役に立ちます。

5.個人年金に騙されないで

1.個人年金を契約しなければよかった

株式投資にお金を回すために個人年金を途中解約したときに分かったことです。2本の個人年金の内訳で、2つともあと2年で満期というタイミングで解約しました

・20年⇒支払:26,000円x184月=4,784,000円 解約金:5,066,663円 差額:+282,660円

・10年⇒支払:26,000円x 90月=2,340,000円 解約金:2,284,000円 差額: -56,000円

2.なんと解約するとマイナスになる

個人年金は年金というくらいだからマイナスになる認識はなく、また契約時に説明されていなかったです

3.元本保証ではない

個人年金は9割以上の期間払い込みしないと解約してもプラスになりませんので元本保証ではない訳です。金融商品としては成績の悪い部類です

1.やる意味ありません

個人年金は絶対やる意味がありません

2.貯金できたのはよかっただけ

ただ個人年金を毎月口座振替で引き落として貯金できたのだけはよかったです

3.圧倒的に株式投資の勝ち

個人年金に注いだ金額をシミュレートしました。株式に毎月定額26,000円を17年積立て運用した場合との比較

※支払額:26,000円x12月x17年=5,304,000円

・個人年金⇒契約時の資料から毎年605,400円を10年=6,054,000円

・株式投資を年利6%で17年運用⇒10,596,934円

4.株式は配当金も出る

株式投資が約4,542,934円多く、投資額の倍になりました

また株式投資は配当金が出ます。年0.025%毎年出ていたとすると約1,400,000円

以上から圧倒的に株式投資がいいということがわかります。もちろん相場が上昇したという仮定ですが17年であればトータルで上昇していてもおかしくありません

6.医療保険は意味わかりません

1.更新を続けないと対応できない

医療保険を以前契約後に見直しが入りました。がん特約や何とか特約などこれがないと支払いできない病気があるということでした。それから保険のことを勉強し解約することにし、解約金230,000円を得ることができました

2.保険料は無駄です

今まで病気も入院もしないで何年も無駄な支払いをしていたのが悔しいです

・筆者が無駄に支払った保険料⇒7,980円/月x12月x8年=766,080円

・医療保険は絶対に入る必要がありません。なぜか理由を説明します

1.国民健康保険

・年代により1割~3割負担になります

2.高額療養費制度

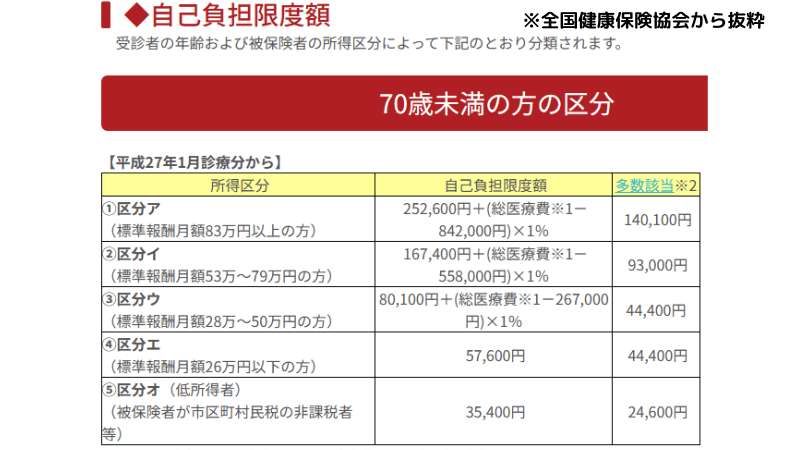

・支払ったお金の上限(平均年収の人なら9万円くらい)を超えた部分は返ってきます。一時的に1割~3割分を支払う必要がありますが後で戻ってきます

・「限度額適用認定」を使えば月々に支払う額は割引した額のみの支払になります。例えば年金受給者なら上の図で「区分エ」が多いと思いますが、医療費がどんなにかかっても最高で57,600円払えばいいことになります。これってすごいことですよね。

3.医療費控除

年間10万円以上かかった医療費は確定申告すれば戻ってきます(3割くらい)。しかも食事代や交通費も対象になります

・以上こんな手厚い国の保護があります

4.医療保険は穴が多い

がんでもステージによっては保険が降りない、脳梗塞でもこういう条件のときは保険が降りないなど民間の医療保険は契約書に書いていないことは対応しないので穴が結構あるようです。それから医療技術は格段に進歩するので保険が対応しきれないず更新が必要になり保険料の上昇につながります。健康保険ならがんで入院したらステージに関係なく上記条件に合えば医療費が戻ってきます

5.がん2回かかって元がとれる

・筆者の保険の70歳払込支払保険料総額予想 ⇒7,980円/月x12か月x20年=1,915,200円

これはがんになると100万円の一時金が出るので、がんに2回かかって元がとれる計算です。これも保険会社の基準で保険が降りた場合の話なので、そんな一時金を考えるのではなく、国保の限度額適用認定なら先にも書いたように医療費がどんなにかかっても10万円前後の支払で済むわけです

6.説明不足

保険外交員は優秀な国保のシステムを話さないで自社の商品のことばかり言います。それは商品を売りたいから仕方のないことだけど、それなら私たちは勉強して金融リテラシーを上げておく必要があります

7.銀行には預けないで、銀行の商品買わないで

1.放置している人が多い

都市銀行が利息0.002%なので預金300万円でも60円となります。昔から誰でも知っていることですが、なかなか忙しいという名のもとにそのまま放置している人は多いかと思います

1.楽天銀行に注目

楽天銀行に300万円以上預ければ年間0.1%の利息なので3,000円がつきます。ただし楽天銀行は以下の条件があります

①300万円以上の預金

②楽天証券と契約する

2.銀行の商品は高い手数料

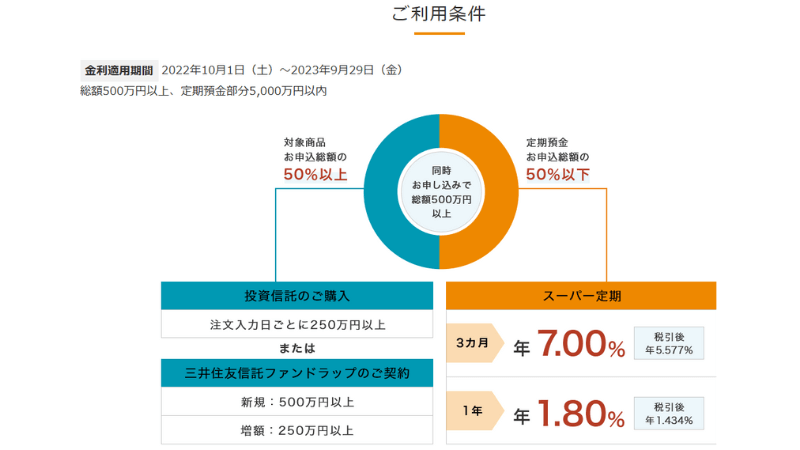

ある銀行のホームページに次のような宣伝がありました

「大切な退職金について相談してみませんか?スーパー定期3か月年7.00%」

7.00%なら株式運用するより定期に預けます。そこで条件を見たら(上の図)やっぱりそうかという感じで、投資信託を買わないとダメです。銀行の投資信託は手数料が高いので絶対買わないでください。株を3%で運用しても銀行だと半分の利益を持って行かれます

①銀行、信託銀行の投資信託手数料:1.5%前後

②証券会社の投資信託の手数用:人気のeMAXIS Slimシリーズは0.1%前後

3.楽天は証券と銀行の連携ができます

銀行は証券会社の取引の関係上必要なので必要な資金だけ入れてあとは証券会社や余裕があれば楽天銀行がいいです

end.最後に

いろいろ失敗しましたがどうしたらよかったのか考察しました。まだまだ失敗しており、今回では書ききれませんでした。まとめていますのでもうしばらくお待ちください。でもよくこれだけ失敗したなという感じです。ご参考になれば幸いです

ご意見なんでもいいので頂けるとうれしいです